Av Christopher Summer, CFA

Global forskningssjef

Når du tenker deg om cloud computing selskaper i år vil det mest sannsynlige utgangspunktet være ytelse1:

Men fra 16. juni til 22. august i år2:

- BVP Nasdaq Emerging Cloud Index ga en avkastning på 17,56 %.

- S&P 500- og Nasdaq 100-indeksene ga en avkastning på henholdsvis 13,16 % og 16,03 % i samme periode.

Bunnlinjen: Den dominerende kraften bak ytelsen til cloud computing-selskaper har vært makroøkonomisksom betyr at som US Federal Reserve og annen sentralbanker føre en mer restriktiv pengepolitikk for å bekjempe inflasjonden verdivurderinger av skyselskaper har falt. Tilsvarende, hvis investorer «føler» at inflasjonen avtar på noen måte – og senere kan sentralbanker senke tempoet i innstrammingen – har det hatt en tendens til å være en sterk positiv aksjekursrespons.

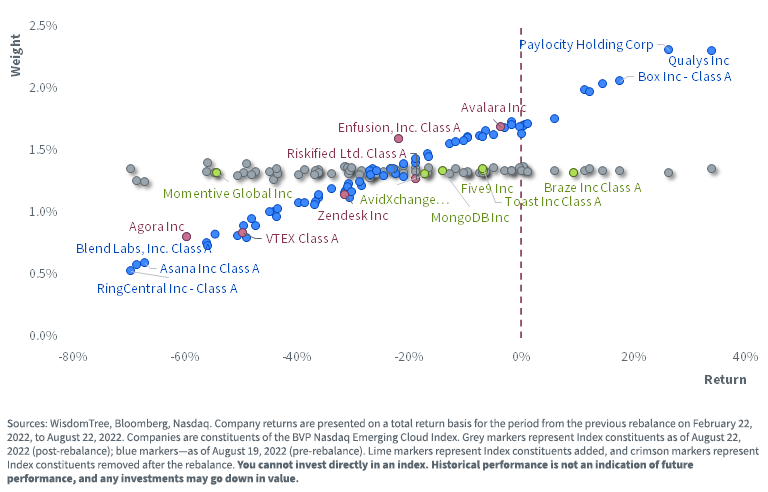

BVP Nasdaq Emerging Cloud Index: Rebalansering i august 2022

Vi nevner BVP Nasdaq Emerging Cloud Index som et mål på ytelsen til skyselskaper fordi den er designet for å tilby en presis eksponering for skyselskaper som øker inntektene ved å betjene bedriftskunder. Det vi ser i figur 13:

- Den blå linjen, skrånende oppover fra venstre til høyre, representerer vekten (vertikal akse) og seks-måneders ytelsen (horisontal akse) til de innledende selskapene før rebalanseringen i august 2022. Selskaper som RingCentral, Asana og Blend Labs møtte ytelsesutfordringer i denne perioden, mens selskaper som Paylocity Holding Corp, Box og Qualys hadde en tendens til å se sterkere resultater.

- Den grå linjen viser at rebalanseringen tilbakestiller indeksen til lik vekt. Selskaper som oppnådde bedre resultater, ser at vekten reduseres, og bedrifter som presterer dårligere ser at vekten øker. Dette fører til verdivurdering og risikoreduksjon hver sjette måned.

- Røde prikker og firmaetiketter indikerer selskaper som ikke lenger vil være bestanddeler etter rebalanseringen i august 2022. Historisk sett er den primære grunnen til at selskaper slettes at det er en annonsert avtale, for eksempel et oppkjøp av en private equity fast.

- Grønne prikker og selskapsetiketter indikerer selskaper som er nye bestanddeler og vil bli lagt til indeksen etter rebalanseringen i august 2022. Hovedårsaken til at selskaper legges til er at de har blitt tilgjengelige i offentlige aksjemarkeder.

Figur 1: Å bringe BVP Nasdaq Emerging Cloud Index tilbake til lik vekt

Det grunnleggende vil bety noe igjen

Frem til dette skrives i august, ville det være vanskelig for oss å legge merke til at hovedkatalysatoren for aksjekursutviklingen til skyselskaper har å gjøre med grunnleggende som inntektsvekst. Som vi bemerket tidligere, har hovedkatalysatoren vært det makroøkonomiske bakteppet.

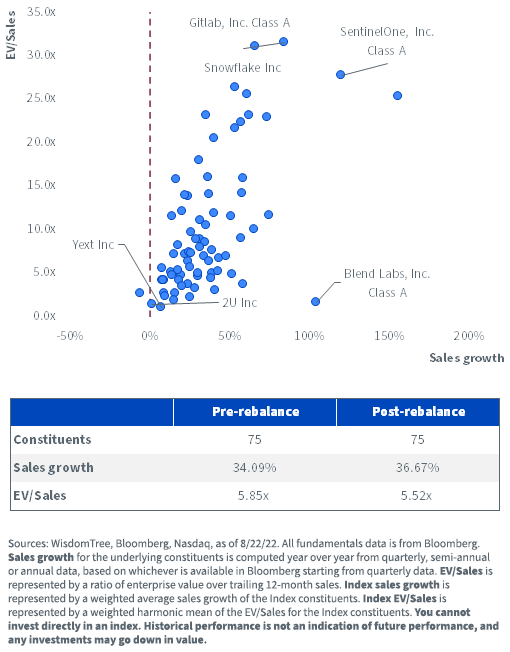

Imidlertid er selskapets grunnleggende faktorer alltid en viktig kraft og vil alltid komme tilbake til fremtreden når makropresset avtar. Det vi ser i figur 24:

- Langs den horisontale aksen er nesten hver blå prikk til høyre for 0 %-grensen, noe som indikerer positiv år-over-år inntektsvekst, i henhold til de siste annonserte kvartalsresultatene. Det kan være et tøft økonomisk miljø, men stort sett fortsetter disse selskapene å øke inntektene.

- Langs den vertikale aksen betyr høyere på diagrammet høyere verdsettelse. Noen selskaper, som Gitlab, Snowflake og SentinelOne, handler fortsatt i området 25,0x–30,0x bedriftsverdi i forhold til salgsforhold (EV/salg). Selv om dette kanskje ikke er “billig”, har disse selskapene økt inntektene i området 50–100 % år over år. Hvis det kan holdes oppe, er kanskje den premiummultiplen garantert. Vi vil imidlertid merke oss at flertallet av de 75 blå prikkene er under 10.0x-linjen.

- Den veide gjennomsnittlige salgsveksten for BVP Nasdaq Emerging Cloud Index er fortsatt i området 35 %¬–40 %, der den har vært med en viss konsistens en stund. Er dette bærekraftig? Microsoft Azure, Amazon Web Services og Google Cloud har en tendens til å se at deres, riktignok svært store, inntektsbaser vokser år over år i denne rekkevidden. Det faktum at de største aktørene ser ut til å opprettholde disse vekstratene, for øyeblikket, forteller oss at de mindre selskapene – som de i denne indeksen – kan være i stand til å opprettholde høyere vekster enn man kunne se i andre sektorer.

Figur 2: Måling av det grunnleggende

Konklusjon: Skyselskaper vil fortsette å levere spennende resultater

I cloud computing er det viktig å se på alle tilgjengelige signaler for å få den mest passende følelsen av markedsforholdene.

Bessemer Venture Partners har nettopp lagt ut sin årlige Cloud 100 Benchmarks-rapport for 2022.5 Denne rapporten så spesielt på de største og mest dynamiske private skyselskapene, som gir viktige signaler for den generelle helsen til forretningsmodellen.

I 2022 bemerker Bessemer spesifikt at verdsettelsen av private selskaper kanskje ikke er den beste beregningen å se på hvis målet er å få en følelse av “helsen” til et gitt marked. For eksempel, hvis selskaper ikke har samlet inn penger i det siste, kan det hende at de ikke får sine verdivurderinger markert helt til dagens markedsforhold. Bessemer fokuserer i stedet på det de kaller «Centaurs». Mens en “Unicorn” har $1 milliard i privat markedsverdi, har en Centaur $100 millioner i årlig tilbakevendende inntekt.

For 2022 Cloud 100 oppnår 70 % allerede Centaur-status og ytterligere 10 % flere er ganske nærme og kan med rimelighet gjøre det før året er ute. I et miljø der markedet fokuserer mye mer på resultater enn spennende historier og privat finansiering er vanskeligere å få tak i, er det viktig å bevise forretningssuksess på Centaur-nivå.

Hos WisdomTree jobber vi direkte med Bessemer Venture Partners og Nasdaq for å tilby en investeringsstrategi som søker å spore avkastningen til BVP Nasdaq Emerging Cloud Index, WisdomTree Cloud Computing Fund. Hvis du synes det er et interessant tidspunkt å lære mer om investeringsstrategien, kan du besøke vår cloud computing undersøkelser.

1 Kilde: Bloomberg, med data fra 11/9/21–6/16/22.

2 Kilde: Bloomberg, med data fra 6/16/22–8/22/22.

3 Kilde: Seksmånedersperioden mellom rebalanseringer er 22/2/22–8/22/22. Ytelseskilden er Bloomberg.

4 Kilder: WisdomTree, Nasdaq og Bloomberg, med data målt per 22.8.22. Ytterligere detaljer i innkjøp er under figur 2.

5 Kilde: D’Onofrio, Teng, Schmitt, “The 2022 Cloud 100 Benchmarks,” Bessemer Venture Partners, 8/9/22.

Opprinnelig publisert av WisdomTree 30. august 2022.

For flere nyheter, informasjon og strategi, besøk Moderne alfakanal.

Viktige risikoer knyttet til denne artikkelen

Per 26. august 2022 hadde WCLD 1,33 %, 1,21 %, 1,35 %, 1,29 %, 1,26 %, 1,40 %, 1,41 %, 1,70 % og 1,45 % av sin vekt i RingCentral, Asana, Blend Labs, Paylocity Holding Corp. Box, Qualys, Gitlab, Snowflake og SentinelOne, henholdsvis.

Christopher Gannatti er ansatt i WisdomTree UK Limited, et europeisk datterselskap av WisdomTree Asset Management, Inc.s morselskap, WisdomTree Investments, Inc.

Det er risiko forbundet med å investere, inkludert mulig tap av hovedstol. Fondet investerer i cloud computing-selskaper, som er sterkt avhengige av internett og bruker et distribuert nettverk av servere over internett. Cloud computing-selskaper kan ha begrensede produktlinjer, markeder, økonomiske ressurser eller personell og er underlagt risikoen for endringer i konjunktursykluser, verdensøkonomisk vekst, teknologisk fremgang og myndighetsregulering. Disse selskapene møter vanligvis intens konkurranse og potensielt rask produktforeldelse. I tillegg lagrer mange cloud computing-selskaper sensitiv forbrukerinformasjon og kan være målet for cybersikkerhetsangrep og andre typer tyveri, noe som kan ha en negativ innvirkning på disse selskapene og fondet. Verdipapirer til cloud computing-selskaper har en tendens til å være mer volatile enn verdipapirer til selskaper som i mindre grad er avhengige av teknologi og spesifikt internett. Cloud computing-selskaper kan vanligvis engasjere seg i betydelige mengder utgifter til forskning og utvikling, og raske endringer på feltet kan ha en vesentlig negativ effekt på et selskaps driftsresultater. Sammensetningen av indeksen er sterkt avhengig av kvantitativ og kvalitativ informasjon og data fra en eller flere tredjeparter, og indeksen vil kanskje ikke fungere etter hensikten. Vennligst les fondets prospekt for spesifikke detaljer om fondets risikoprofil.

Les mer på ETFtrends.com.

Synspunktene og meningene som er uttrykt her, er forfatterens synspunkter og meninger og gjenspeiler ikke nødvendigvis Nasdaq, Inc.