Med aksjen ned 4,7 % den siste måneden, er det lett å se bort fra JDE Peets (AMS:JDEP). Imidlertid ser selskapets grunnleggende ut ganske anstendig ut, og langsiktige finanser er vanligvis på linje med fremtidige markedsprisbevegelser. Konkret bestemte vi oss for å studere GOES Peet’s ROE i denne artikkelen.

Avkastning på egenkapital eller ROE er en test av hvor effektivt et selskap øker sin verdi og forvalter investorenes penger. Sagt på en annen måte, avslører det selskapets suksess med å snu aksjonærinvesteringer til fortjeneste.

Sjekk ut muligheter og risikoer innen XX næringsmiddelindustrien.

Hvordan beregnes ROE?

ROE kan beregnes ved å bruke formelen:

Egenkapitalavkastning = Nettoresultat (fra videreført virksomhet) ÷ Egenkapital

Så, basert på formelen ovenfor, er ROE for JDE Peet:

7,9 % = €888m ÷ €11b (Basert på de siste tolv månedene til juni 2022).

‘Avkastningen’ er overskuddet de siste tolv månedene. Det betyr at for hver €1 i egenkapital, genererte selskapet €0,08 i overskudd.

Hva har ROE med inntektsvekst å gjøre?

Så langt har vi lært at ROE er et mål på en bedrifts lønnsomhet. Avhengig av hvor mye av disse overskuddene selskapet reinvesterer eller “beholder”, og hvor effektivt det gjør det, kan vi deretter vurdere et selskaps inntektsvekstpotensial. Forutsatt at alt annet forblir uendret, jo høyere ROE og overskuddsbevaring, desto høyere veksttakt for et selskap sammenlignet med selskaper som ikke nødvendigvis har disse egenskapene.

JDE Peet’s inntektsvekst og 7,9 % avkastning

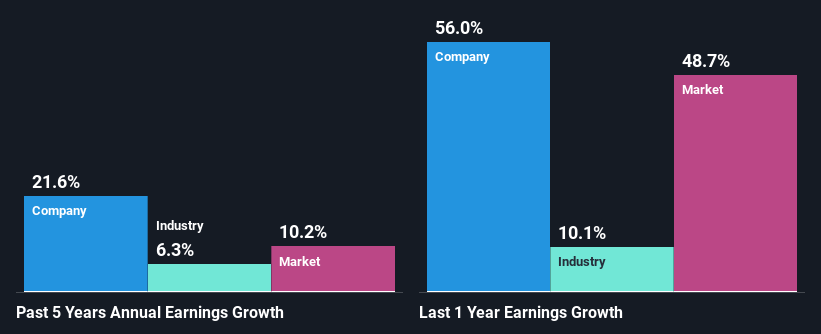

Ved første øyekast ser ikke JDE Peets ROE veldig lovende ut. Likevel viser en nærmere studie at selskapets ROE er lik bransjegjennomsnittet på 8,8%. Dessuten er vi ganske fornøyde med å se at JDE Peets nettoinntekt vokste betydelig med en hastighet på 22 % de siste fem årene. Tatt i betraktning den moderat lave ROE, er det godt mulig at det kan være noen andre aspekter som positivt påvirker selskapets inntjeningsvekst. Det er for eksempel mulig at selskapets ledelse har tatt noen gode strategiske beslutninger, eller at selskapet har lav utbetalingsgrad.

Som et neste trinn sammenlignet vi JDE Peets nettoinntektsvekst med industrien, og gledelig nok fant vi ut at veksten selskapet så er høyere enn den gjennomsnittlige bransjeveksten på 9,9 %.

Inntjeningsvekst er en viktig beregning å vurdere når du verdsetter en aksje. Det som investorer må bestemme videre er om den forventede inntjeningsveksten, eller mangelen på den, allerede er innebygd i aksjekursen. Dette hjelper dem deretter med å avgjøre om aksjen er plassert for en lys eller dyster fremtid. Er JDE Peet’s rimelig verdsatt sammenlignet med andre selskaper? Disse 3 verdsettingstiltak kan hjelpe deg med å bestemme.

Bruker JDE Peet sin fortjeneste effektivt?

Den høye treårige median utbetalingsraten på 52 % (som antyder at den bare beholder 48 % av overskuddet) for JDE Peet antyder at selskapets vekst egentlig ikke ble hemmet til tross for at det returnerte mesteparten av inntekten til aksjonærene.

Sammen med å se en vekst i inntjening, begynte JDE Peet’s først nylig å betale utbytte. Det er godt mulig at selskapet var ute etter å imponere sine aksjonærer. Ved å studere de siste analytikernes konsensusdata fant vi at selskapets fremtidige utbetalingsforhold forventes å falle til 39 % i løpet av de neste tre årene. Imidlertid forventes ikke selskapets ROE å endre seg mye til tross for den lavere forventede utbetalingsgraden.

Sammendrag

I det hele tatt føler vi at JDE Peet’s har noen positive egenskaper. Det vil si en ganske imponerende vekst i inntjeningen. Imidlertid betyr den lave resultatoppbevaringen at selskapets inntjeningsvekst kunne vært høyere hvis det hadde reinvestert en høyere del av overskuddet. Når det er sagt, forventes selskapets inntjeningsvekst å avta, som spådd i de nåværende analytikerestimatene. For å vite mer om de siste analytikers spådommer for selskapet, sjekk ut denne visualisering av analytikerprognoser for selskapet.

Verdivurdering er kompleks, men vi hjelper til med å gjøre det enkelt.

Finn ut om GOES Peet’s er potensielt over- eller undervurdert ved å sjekke ut vår omfattende analyse, som inkluderer virkelig verdi estimater, risikoer og advarsler, utbytte, innsidetransaksjoner og finansiell helse.

Se gratisanalysen

Har du tilbakemeldinger på denne artikkelen? Bekymret for innholdet? Ta kontakt med oss direkte. Alternativt kan du sende en e-post til redaksjonen (at) simplywallst.com.

Denne artikkelen av Simply Wall St er generell. Vi gir kommentarer basert på historiske data og analytikerprognoser kun ved å bruke en objektiv metodikk, og artiklene våre er ikke ment å være økonomiske råd. Det utgjør ikke en anbefaling om å kjøpe eller selge aksjer, og tar ikke hensyn til dine mål eller din økonomiske situasjon. Vi tar sikte på å gi deg langsiktig fokusert analyse drevet av grunnleggende data. Vær oppmerksom på at vår analyse kanskje ikke tar hensyn til de siste kurssensitive selskapskunngjøringene eller kvalitativt materiale. Simply Wall St har ingen posisjon i noen nevnte aksjer.