Kwasi Kwarteng utarbeider en gjeldsreduksjonsplan for å forsikre febrilske finansmarkeder om at Liz Truss regjering kan stole på Storbritannias offentlige finanser. Kansleren, som er planlagt til 23. november, ønsker å bringe det frem til denne måneden hvis mulig, ifølge hans medhjelpere.

Kanslerens skattereduserende «mini»-budsjett gjorde at investorer krevde høyere rentebetalinger på britiske eiendeler, både fordi de forventet at Bank of England ville måtte øke lånekostnadene for å holde inflasjonen under kontroll – og fordi de hadde mistet troen på kanslerens evne til å redusere Storbritannias budsjettunderskudd og offentlige gjeld.

Å få regjeringens bøker til å summere seg og redusere gjelden på mellomlang sikt vil være vanskelig for kansleren, som må velge en eller flere av følgende fem veier til finanspolitisk disiplin.

Reversere flere av skattekuttene

Etter to helomvendinger på to dager er det ikke lenger umulig å tro at Kwarteng kunne reversere noen av de andre permanente skattekuttene for å bringe bøkene nærmere balanse igjen. Dette ville være en siste utvei.

Når Arbeiderpartiet støtter kutt i grunnskatten og reverseringen av aprils økning i folketrygden, vil den mest sannsynlige handlingen her være å gjeninnføre den tidligere planlagte økningen i selskapsskattesatsen fra 19 prosent til 25 prosent. cent i 2023-24. Det vil gi 17 milliarder pund i året.

Dette vil imidlertid undergrave Kwartengs forpliktelse til å øke Storbritannias økonomiske vekstrate gjennom lavere bedriftsskatter og overskride et løfte som ble gitt av Truss under Tory-lederkonkurransen. Selv om økonomer ikke tror en lavere selskapsskattesats ville ha stor effekt, tror de fleste det kan heve veksten litt.

Stuart Adam, seniorøkonom ved IFS, sa: “Å avbryte økningen i selskapsskatten vil oppmuntre til investeringer i Storbritannia, og derfor bidra til å øke økonomien – hvis selskapene tror det vil vare.”

Kutt offentlige utgifter

Ved å redusere offentlige utgifter sammenlignet med gjeldende planer og prognoser, kunne Kwarteng senket låneopptaket og bringe bøkene nærmere balanse.

Verken Kwarteng eller Truss har forpliktet seg til å oppgradere ikke-pensjonistenes velferdsutbetalinger i tråd med inflasjonen i april 2023, noe Resolution Foundation anslår kan spare 11 milliarder pund i året. Men disse forslagene fikk skarp kritikk på tirsdag, hvor blant andre Penny Mordaunt, leder av Underhuset, sa at hun mente fordelene burde stige med inflasjonen.

“Vi prøver ikke å hjelpe folk med en hånd og ta bort med en annen,” sa hun.

Kansleren kan også sikte mot banker. Med rentene som har steget så kraftig, mottar långivere mye høyere avkastning på over 800 milliarder pund de har parkert hos BoE siden 2009 som et resultat av kvantitative lettelsesprogrammer.

I stedet for å betale renter på disse “reservene” til bankens offisielle rente, kan regjeringen i stedet bestemme seg for å tvinge bankene til å holde pengene i sentralbanken til en lavere – eller til og med en null – rente.

Frank van Lerven, seniorøkonom ved New Economics Foundation, sa at 200 milliarder pund ville bli betalt i renter til kommersielle banker innen utgangen av 2026-27. “I stedet for å lete etter finansiering kutt på tvers av offentlige tjenester . . . den [the government] kunne slutte å betale renter helt, sa han.

Et tredje alternativ ville være å skrive inn ekstremt stramme utgiftsplaner for årene etter gjeldende utgiftsgjennomgangsperiode, som slutter i 2024-25. Kwarteng kunne rett og slett fortelle Kontoret for budsjettansvar at regjeringen ville fryse utgiftene etter neste valg, og redusere låneprognosene kraftig. Selv om utgiftsplanene ikke var troverdige, er OBR forpliktet til å bruke dem.

Gjør skattereglene lettere å overholde

Kwarteng la frem en «jernbelagt forpliktelse til finansdisiplin» i sin tale til den konservative partikonferansen, men han kunne flytte målstolpene og sette nye finanspolitiske regler som ikke bandt hendene hans like hardt.

Kansleren har uttalt at han ønsker å få ned gjelden som andel av bruttonasjonalproduktet på mellomlang sikt, slik at han kan forlenge perioden som gjeldsreduksjonskriteriene måles over. Dagens regel fastsetter «tre år frem», som har tilsvart 2024-25. Men hvis den perioden ble forlenget med fem år – som forventet – ville det bety 2027-28.

En utvidelse av regelen vil tillate kansleren å sette inn utgiftskutt senere i perioden, etter et stortingsvalg. For at dette skal hjelpe Kwarteng, ville han også måtte droppe den gjeldende tilleggsregelen som forplikter regjeringen til å balansere «det nåværende budsjettet», og sikre at skatteinntektene betaler for daglige utgifter unntatt kapitalinvesteringer. Det vil sannsynligvis bli den mer bindende begrensningen over en femårsperiode.

“Tre år er uansett en merkelig periode,” sa Julian Jessop, stipendiat ved Free Market Institute of Economic Affairs. “Fem år gir også mer tid før fordelene ved tilbudssidereformer kommer gjennom.”

Overtal OBR til å forutsi høyere vekst

Hvis Kwarteng kunne overbevise OBR om at regjeringens politikk ville øke bærekraftige nivåer av økonomisk vekst, ville det gi mer skatteinntekter, lavere låneopptak og bidra til å redusere gjelden.

I desember 2013 produserte finanstilsynet simuleringer av både høyere og lavere vekstscenarier for tilbudssiden av økonomien. Den fant at høyere bærekraftig vekst sikret “den underliggende finanspolitiske posisjonen er sterkere, gitt løft til fremtidig potensiell produksjon”.

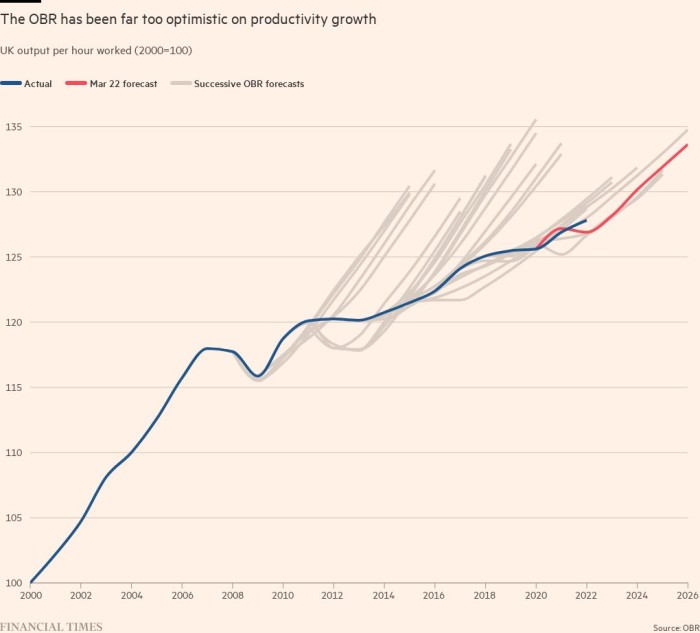

Siden det ble grunnlagt i 2010, har imidlertid OBR overvurdert produktivitetsvekstpotensialet og vil derfor være motvillige til å øke det.

Det ville være “bedre hvis kansleren og OBR kan bli enige” om utsiktene for vekst som stammer fra regjeringens nye plan, sa Jessop. “Jeg kan allerede se overskriftene hvis regjeringens egen finanspolitiske vakthund stiller spørsmål ved de økonomiske forutsetningene som politikken er laget på,” la han til.

Godta uenighet med OBR

Det er ingen juridisk forpliktelse for regjeringen til å lage et budsjett som OBR sier oppfyller dens finanspolitiske regler. Loven sier ganske enkelt at den finanspolitiske vakthunden vil produsere en prognose og “en vurdering av i hvilken grad det finanspolitiske mandatet har blitt, eller sannsynligvis vil bli, oppnådd”.

Det er fullt kompatibelt med systemet for kansleren å tillate OBR å si at han sannsynligvis vil bryte sine skatteregler, men å være uenig med respekt. Dette har skjedd ganske regelmessig tidligere, men ville vært en presentasjonsutfordring, gitt dagens markedsuro.

En måte å dempe vanskelighetene på vil være at OBR utarbeider et scenario for hvordan de offentlige finansene ville sett ut dersom regjeringen oppnådde ambisjonen om en bærekraftig 2,5 prosent årlig vekstrate.

Men som Torsten Bell, direktør i Resolution Foundation, påpekte, førte ikke finanspolitiske fudges og manglende regler til uro i markedene siden “det ikke var en tid med stigende rentenivåer, så oppmerksomheten var langt mindre akutt”.