Jeg er ikke en fan av å skylde på Fed for alt du ikke liker med markedene eller økonomien.

Markedene har bestandig blitt rigget eller manipulert. Virkelig frie markeder er en drøm.

Du må investere i markedene som de er, ikke slik du ønsker at de skal være.

Når det er sagt, Fed fortjener litt skyld for hva som skjer i boligmarkedet. Jeg tror de siste årene kommer til å skru opp ting i boliger i lang tid.

Det er en rekke forskjellige faktorer som spilte en rolle i den enorme økningen i boligprisene – pandemien, overgangen til fjernarbeid, lave boliglånsrenter, demografi osv. Så det er ikke alt på Fed.

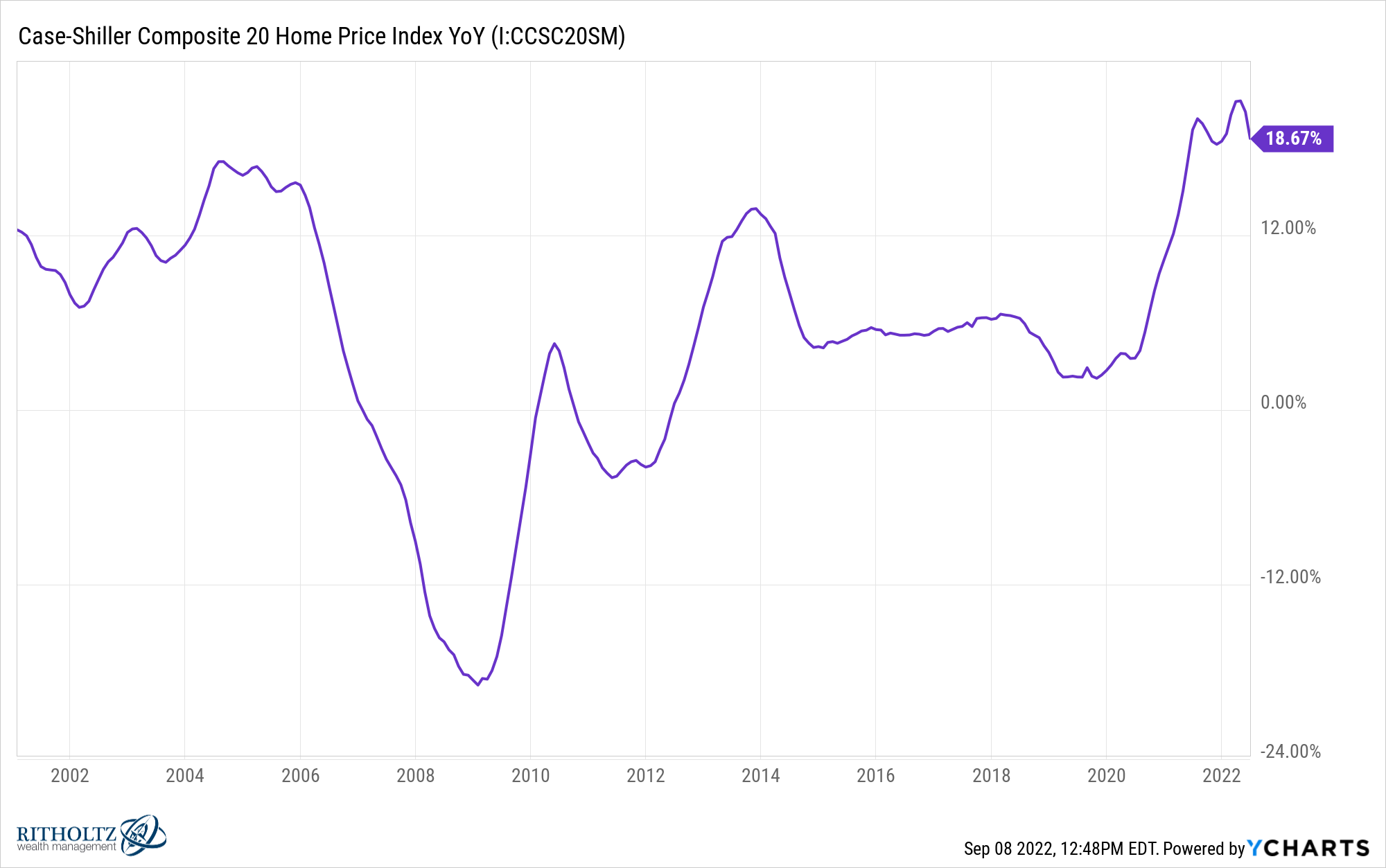

Men se på hvor lenge de lar prisoppgangen vare:

Gevinstene fra år til år har vært tosifrede siden desember 2020.

Ved å heve renten har Fed absolutt bremset den raske prisstigningen. Så hvorfor tok det så lang tid?

Og hvorfor lot de rentene stige så raskt?

Boliglånsrentene har i utgangspunktet doblet seg siden begynnelsen av året:

Dette er etter å ha brukt mer enn tre år under 4 %. Boliglånsrenter på 6 % er ikke så høye i historisk standard, men det faktum at rentene steg så mye så raskt ga ikke forbrukerne en sjanse til å justere seg.

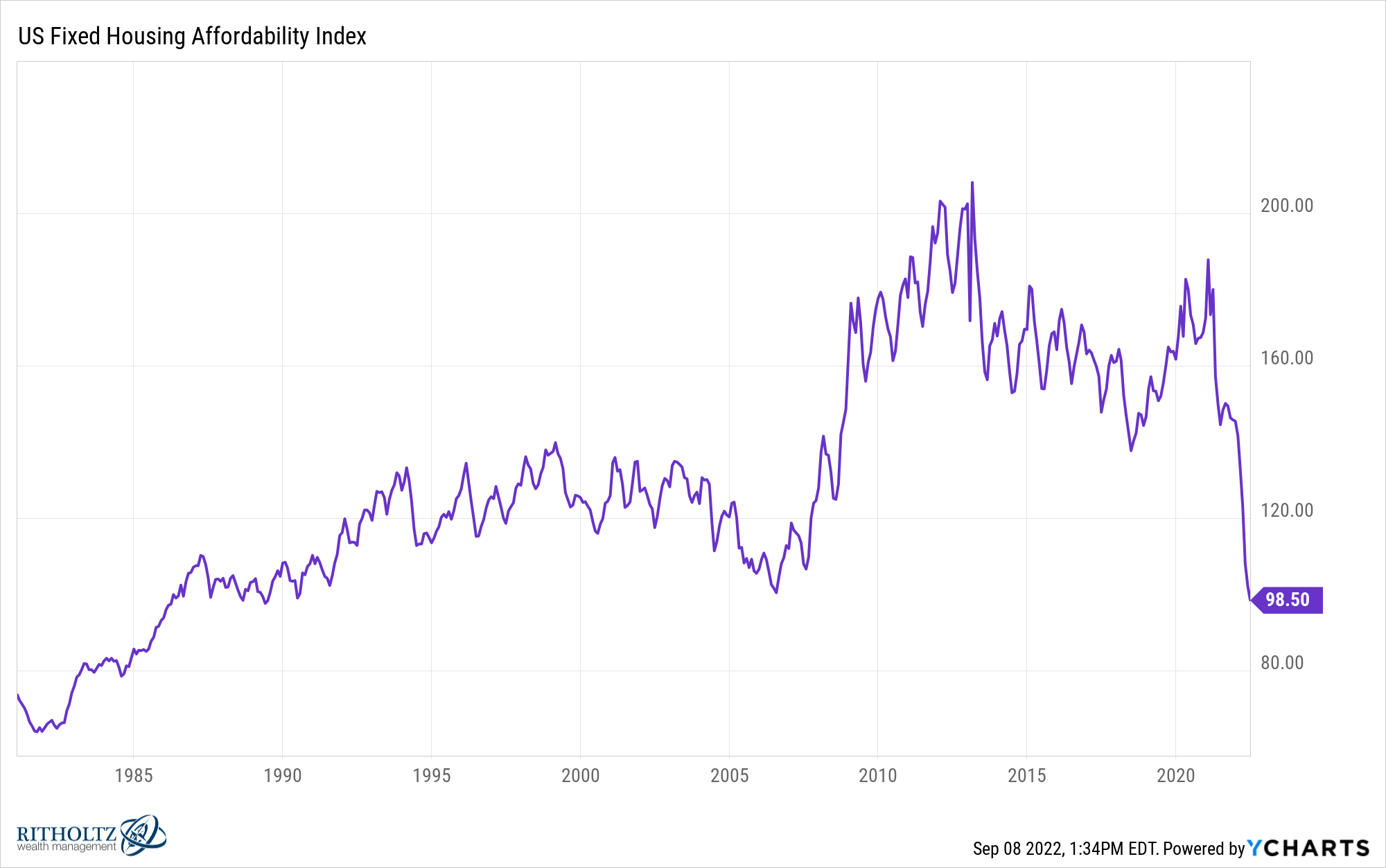

Bare se på hvor raskt rimeligheten ble lavere:

Kanskje hvis prisene sakte hadde beveget seg opp til 4 % i flere måneder og deretter 5 % for en stund og til slutt 6 % etter flere år ville boligkjøpere og -selgere hatt en sjanse til å justere seg.

Hjernen vår liker ikke ubehag, og endringer som skjer i en hast er kjent for å forårsake ubehag.

Amygdala er den delen av hjernen vår som frigjør hormoner som signaliserer frykt og kamp-eller-flukt-responsen. Det hjelper oss å identifisere trusler. Og den delen av hjernen tolker endring som en trussel.

Generelt har arten vår en vanskelig tid med å håndtere endringer som skjer på kort tid.

Jeg sier ikke at Fed skal sette boliglånsrentene, men hvis du skal manipulere rentemarkedene, ville det ikke vært fornuftig å manipulere denne? Jeg tror det var en feil å la prisene bli så høye så raskt.

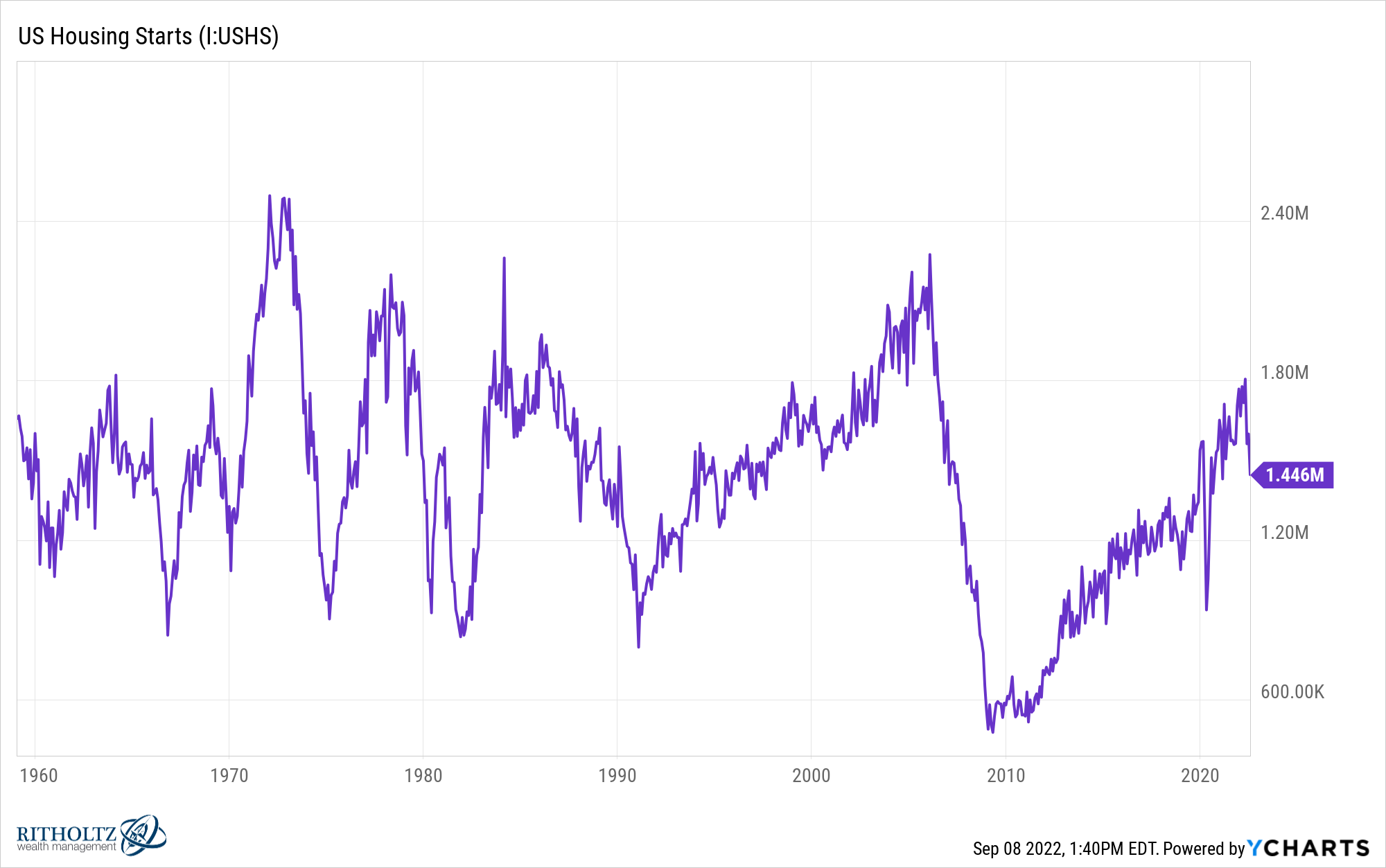

Igangsetting av boliger (nybygg) ruller allerede over:

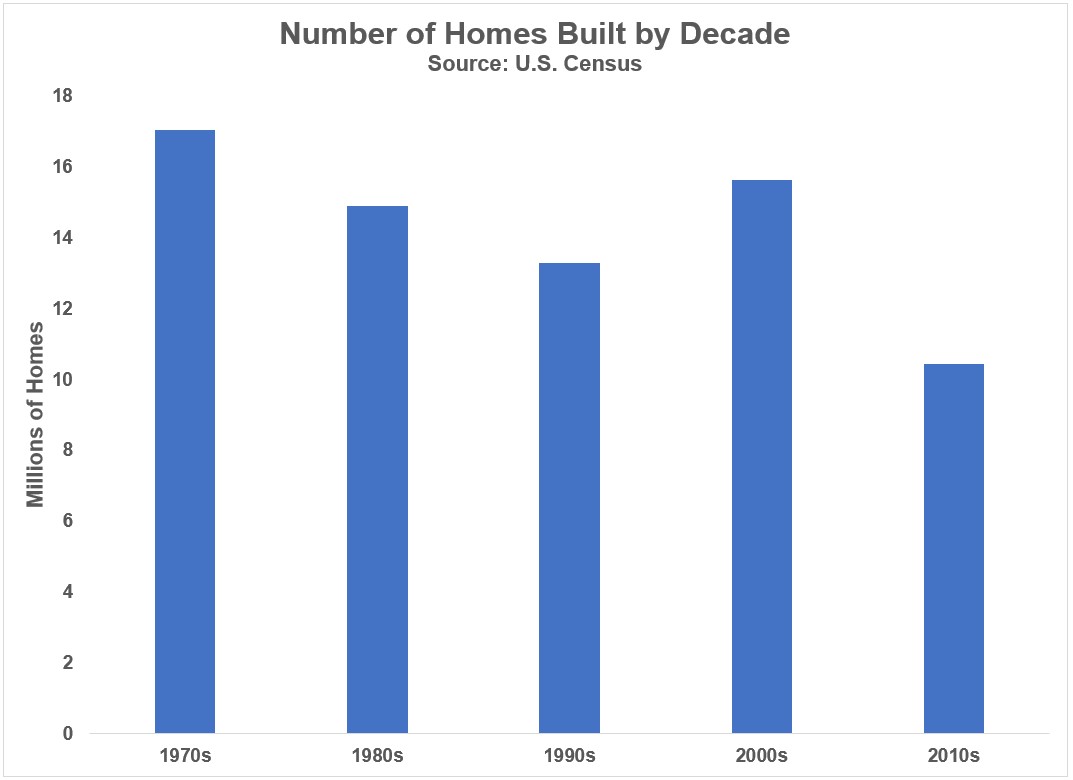

Og det er etter et tiår der vi ikke bygde nok hjem:

Boligbyggere har nå måttet håndtere ettervirkningene av eiendomskrakket og krever nå å falle utfor en klippe akkurat da de var klare til å øke produksjonen av nye hus igjen.

Eksisterende boligsalg kommer heller ikke til å hjelpe mye for de som er i markedet for et hus.

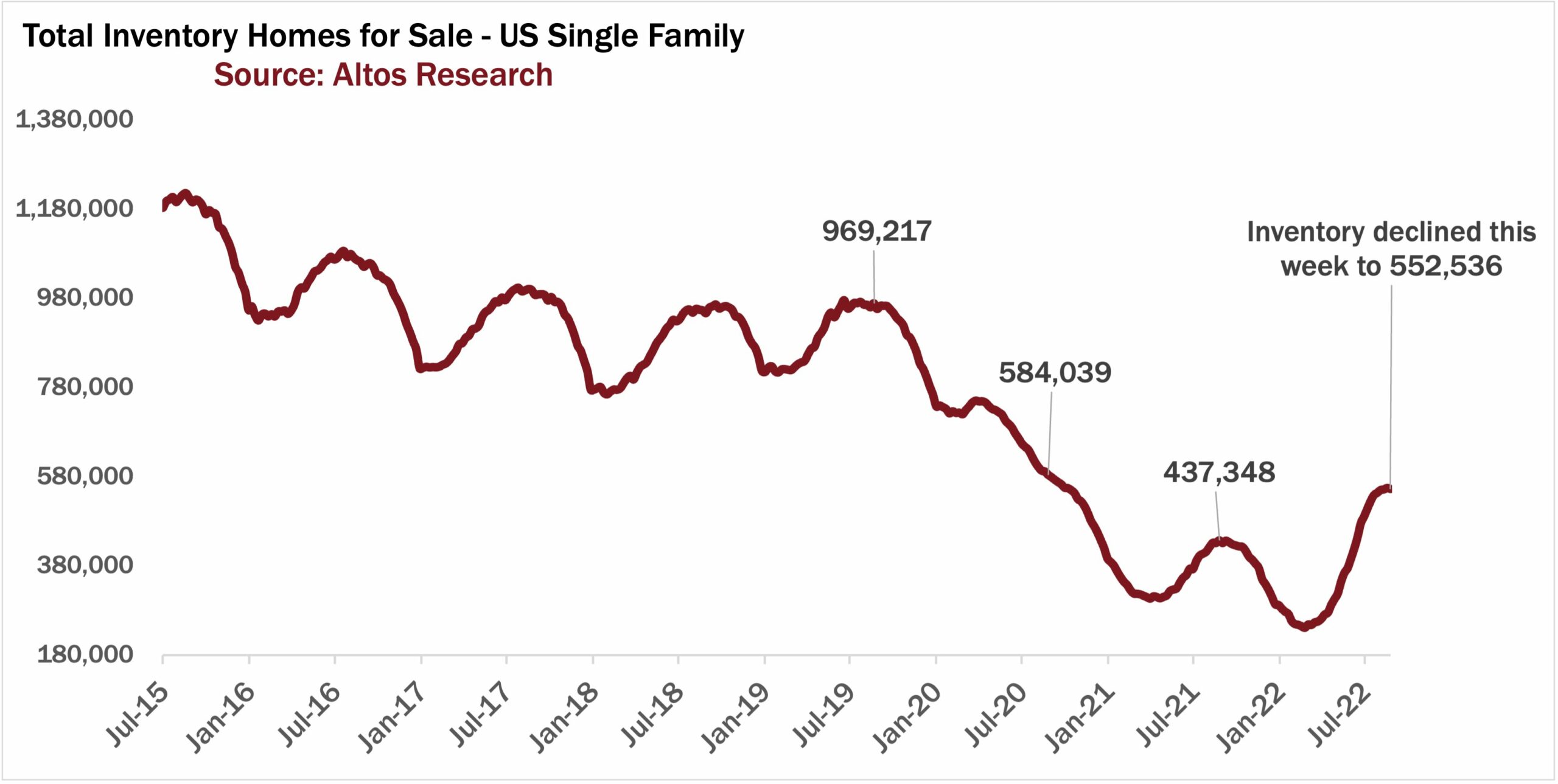

Mike Simonsen viste denne uken at beholdningsnivåene allerede begynner å rulle over:

Håpet var at høyere priser ville føre til at beholdningen av hus til salgs skulle øke. I stedet ser det ut til at både kjøpere (etterspørsel) og selgere (tilbud) sitter ute en stund mens boliger sliter med å finne en ny likevekt.

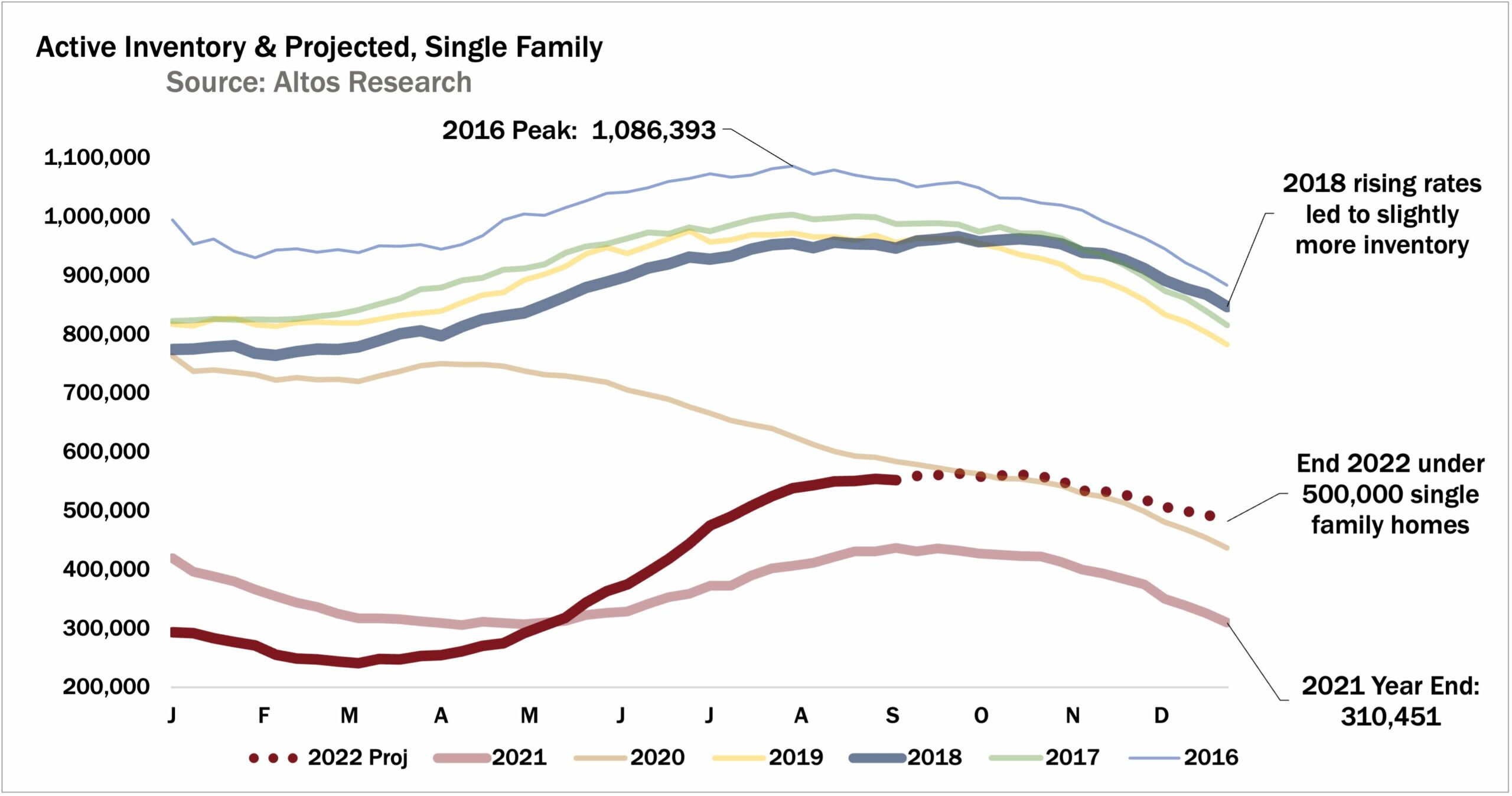

Bare se på inventaret nå sammenlignet med pre-pandeminivåer etter år:

Det er halvparten så mange hus til salgs. Det kommer ikke til å hjelpe alle de millennials som ønsker å slå seg ned og kjøpe sitt første hjem.

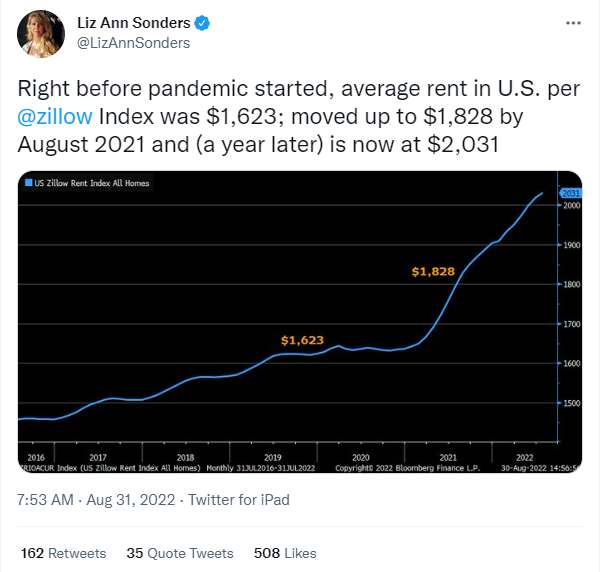

Og hvis du er noen som vurderer å kjøpe ditt første sted, har du blitt svindlet på to forskjellige måter. Ikke bare er det nå dyrere enn noen gang å kjøpe bolig på grunn av høyere boligpriser og boliglånsrenter, men husleiene skriker også høyere:

Uansett er boligkostnadene dyrere nå hvis du ikke var en av de heldige som kjøpte et før i år eller refinansierte til 3% boliglån de siste årene.

Fed gjorde to store feil i boligmarkedet:

(1) De ventet for lenge med å heve renten.

(2) De lot boliglånsrentene stige for raskt når rentene begynte å tikke opp.

Ja, dette er quarterbacking mandag morgen, og ingenting av dette er enkelt.

Men jeg tror de har skrudd opp boligmarkedet lenge og det kommer til å gjøre ting veldig vanskelig for de som ikke er så heldige å ha låst seg fast i lavere boligkostnader.

Michael og jeg snakket om det rotete boligmarkedet og mer på denne ukens Animal Spirits-video:

Abonner på Forbindelsen slik at du aldri går glipp av en episode.

Videre lesning:

Her er det jeg har lest i det siste: