Kvantitative monetære lettelser er kreditert for å øke avkastningen på aksjemarkedet og øke andre spekulative aktivaverdier ved å oversvømme markeder med likviditet da Federal Reserve snappet opp billioner av dollar i obligasjoner under både finanskrisen i 2008 og spesielt koronaviruspandemien i 2020. Investorer og beslutningstakere kan undervurdere hva som skjer når tidevannet går ut.

“Jeg vet ikke om Fed eller noen andre virkelig forstår virkningen av QT ennå,” sa Aidan Garrib, leder for global makrostrategi og forskning ved Montreal-baserte PGM Global, i et telefonintervju.

Fed begynte faktisk sakte å krympe balansen – en prosess kjent som kvantitativ innstramming, eller QT – tidligere i år. Nå akselererer det prosessen, som planlagt, og det gjør noen markedsovervåkere nervøse.

Mangel på historisk erfaring rundt prosessen øker usikkerhetsnivået. I mellomtiden peker forskning som i økende grad krediterer kvantitative lettelser, eller QE, med å gi eiendelsprisene et løft logisk på potensialet for QT til å gjøre det motsatte.

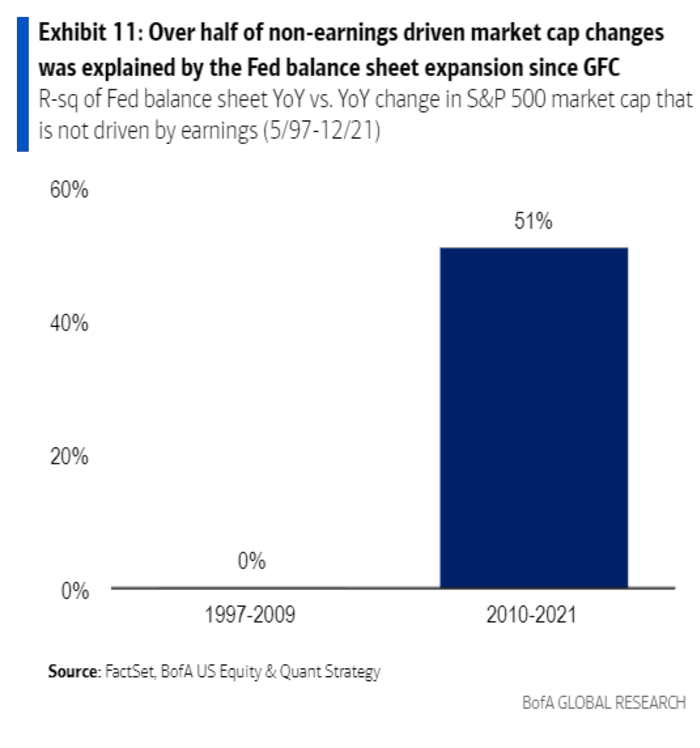

Siden 2010 har QE forklart omtrent 50 % av bevegelsen i markedspris-til-inntektsmultipler, sa Savita Subramanian, aksje- og kvantstrateg i Bank of America, i et forskningsnotat fra 15. august (se diagrammet nedenfor).

BofA US Equity & Quant Strategy

“Basert på det sterke lineære forholdet mellom QE og S&P 500-avkastningen fra 2010 til 2019, vil QT til og med 2023 oversettes til et fall på 7 prosentpoeng i S&P 500 herfra,” skrev hun.

Arkiv: Hvor mye av aksjemarkedets oppgang skyldes QE? Her er et anslag

I kvantitative lettelser skaper en sentralbank kreditt som brukes til å kjøpe verdipapirer på det åpne markedet. Kjøp av langdaterte obligasjoner er ment å drive ned avkastningen, noe som ser ut til å øke appetitten for risikofylte eiendeler ettersom investorer ser andre steder etter høyere avkastning. QE oppretter nye reserver på bankbalanser. Den ekstra puten gir bankene, som må holde reserver i tråd med regelverket, mer rom til å låne ut eller til å finansiere handelsaktivitet av hedgefond og andre finansmarkedsaktører, noe som øker markedslikviditeten ytterligere.

Måten å tenke på forholdet mellom QE og aksjer er å merke seg at når sentralbanker foretar QE, øker det forventningene til fremtidig inntjening. Det senker i sin tur aksjerisikopremien, som er den ekstra avkastningen investorer krever for å holde risikable aksjer over trygge Treasurys, bemerket PGM Globals Garrib. Investorer er villige til å våge seg lenger ut på risikokurven, sa han, noe som forklarer økningen i inntjeningsfrie “drømmeaksjer” og andre svært spekulative eiendeler midt i QE-flommen da økonomien og aksjemarkedet kom seg etter pandemien i 2021.

Men med økonomien på vei opp og inflasjonen økende begynte Fed å krympe balansen i juni, og dobler tempoet i september til sin maksimale rate på 95 milliarder dollar per måned. Dette vil bli oppnådd ved å la 60 milliarder dollar av Treasurys og 35 milliarder dollar i pantesikrede verdipapirer rulle ut av balansen uten reinvestering. I det tempoet kan balansen krympe med 1 billion dollar på et år.

Avviklingen av Feds balanse som begynte i 2017 etter at økonomien lenge hadde kommet seg etter krisen i 2008-2009, skulle være like spennende som å «se maling tørke», sa daværende sentralbanksjef Janet Yellen den gang. Det var en ho-hum-affære frem til høsten 2019, da Fed måtte sprøyte inn kontanter i feilfungerende pengemarkeder. QE ble deretter gjenopptatt i 2020 som svar på COVID-19-pandemien.

Flere økonomer og analytikere har ringt alarmklokker over muligheten for en gjentakelse av likviditetskrisen i 2019.

“Hvis fortiden gjentar seg, vil krympingen av sentralbankens balanse sannsynligvis ikke være en helt godartet prosess og vil kreve nøye overvåking av banksektorens etterspørbare forpliktelser på og utenfor balansen,” advarte Raghuram Rajantidligere guvernør i Reserve Bank of India og tidligere sjeføkonom ved Det internasjonale pengefondet, og andre forskere i en artikkel presentert på Kansas City Feds årlige symposium i Jackson Hole, Wyoming, forrige måned.

Hedgefond-giganten Bridgewater Associates advarte i juni om at QT bidro til et “likviditetshull” i obligasjonsmarkedet.

Det langsomme tempoet i avviklingen så langt og sammensetningen av balansereduksjonen har dempet effekten av QT så langt, men det kommer til å endre seg, sa Garrib.

Han bemerket at QT vanligvis beskrives i sammenheng med aktivasiden av Feds balanse, men det er gjeldssiden som er viktig for finansmarkedene. Og så langt har reduksjoner i Fed-forpliktelsene vært konsentrert i Treasury General Account, eller TGA, som effektivt fungerer som statens brukskonto.

Det har faktisk tjent til å forbedre markedslikviditeten, forklarte han, ettersom det betyr at regjeringen har brukt penger på å betale for varer og tjenester. Det vil ikke vare.

Treasury planlegger å øke gjeldsutstedelsen i de kommende månedene, noe som vil øke størrelsen på TGA. Fed vil aktivt innløse statskasseveksler når kupongforfall ikke er tilstrekkelig til å møte deres månedlige balansereduksjoner som en del av QT, sa Garrib.

Treasury vil effektivt ta penger ut av økonomien og sette dem inn på regjeringens brukskonto – et netto drag – ettersom det utsteder mer gjeld. Det vil legge mer press på den private sektoren for å absorbere disse statskassene, noe som betyr mindre penger å sette inn i andre eiendeler, sa han.

Bekymringen for aksjemarkedsinvestorer er at høy inflasjon betyr at Fed ikke vil ha muligheten til å svinge på en krone som den gjorde i tidligere perioder med markedsstress, sa Garrib, som hevdet at innstrammingen fra Fed og andre store sentrale Banker kan sette opp aksjemarkedet for en test av juni-bunnene i et fall som kan gå “betydelig under” disse nivåene.

Den viktigste takeawayen, sa han, er “ikke bekjemp Fed på vei opp og ikke bekjemp Fed på veien ned.”

Aksjene endte høyere på fredag, med Dow Jones Industrial Average DJIA,

+1,19 %,

S&P 500 SPX,

+1,53 %

og Nasdaq Composite COMP,

+2,11 %

knipser en tre ukers serie med ukentlige tap.

Høydepunktet i uken som kommer vil sannsynligvis komme på tirsdag, med utgivelsen av august konsumprisindeksen, som vil bli analysert for tegn på at inflasjonen er på vei ned igjen.