Etter en tøff start på året har mer finanspolitisk stimulans og en løsere pengepolitikk lysnet opp Kinas utsikter. Selv om det gjenstår mange utfordringer, tror vi kinesiske aksjer tilbyr attraktive investeringsmuligheter. Kinas nåværende nedgang, økende inflasjon og forsyningskjedeproblemer vil sannsynligvis bety volatilitet på kort sikt for asiatiske markeder, men dette bør ikke avspore de strukturelt positive kreftene som virker i mange fremvoksende markedsøkonomier.

For øyeblikket er den største risikoen for kinesisk vekst Beijings null-Covid-politikk, som oppveier de positive effektene av forsiktige lettelser i politikken og forstyrrelser i forsyningskjeden. Eiendomssektoren er en annen utfordring. Utvikleres likviditetsproblemer vil sannsynligvis hemme boligbygging ytterligere, men Beijings politiske reaksjon har vært rask og har inkludert ferier for boliglånsbetalinger og forsøk på å gjenopplive suspenderte prosjekter og lette utvikleres finansieringsmangel.

Kina – Mer oppmuntrende nyhetsstrøm

Siden mai har Kina finjustert sine Covid-begrensningstiltak, inkludert å redusere karanteneperioder og svare med raske, målrettede nedstengninger. En mer effektiv boosterkampanje og effektive vaksiner er nødvendig for å la Kina gå ut av sitt null-Covid-regime.

Vi forventer at den politiske retningen på mellomlang sikt vil være mer pro-vekst og pro-business. Beijing har annonsert tiltak for å støtte økonomien og har ammunisjon til å gjøre mer.

Produksjonssektoren er tilbake i favør under Kinas «dobbel sirkulasjon»-politikk, som fremmer produksjon av høy verdi og hardteknologisk produksjon samtidig som den fokuserer på importsubstitusjon og teknologisk selvforsyning.

Kinas forpliktelse til både monetær og finanspolitisk støtte bør hjelpe veksten til å gjenopplive. Vi forventer flere lettelser rettet mot sektorer der staten har effektiv kontroll. Slike tiltak bør

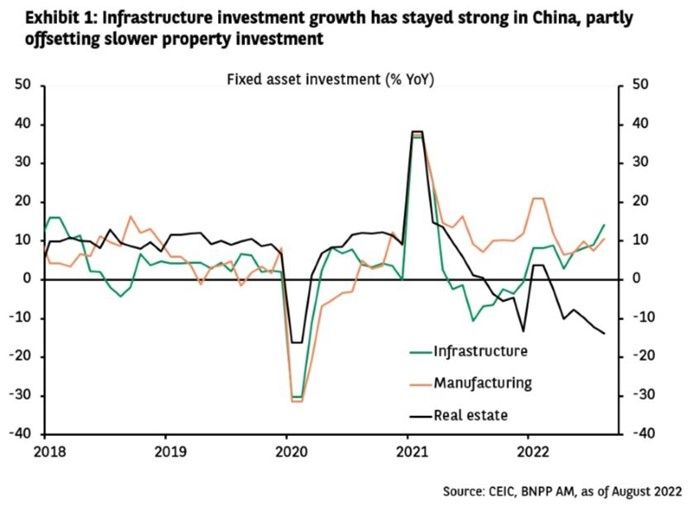

- Støtte bygg og eiendomsmarkedet

- Øk utgiftene til for eksempel broer og veier, men også IT, kunstig intelligens, datahuber, miljøprosjekter og elektriske kjøretøy (se vedlegg 1).

Aksjemarkedsteknisk er spesielt gunstig etter vårt syn. Gitt den store verdsettelsesrabatten mellom kinesiske og amerikanske aksjer, mener vi at langsiktige investorer bør kapitalisere på den nylige markedsusikkerheten for å øke eksponeringen mot Kina.

Aksjeteamet vårt i Greater China holder fast ved utvalgte vekstselskaper av høy kvalitet som har robuste grunnleggende forhold midt i den makroøkonomiske nedgangen.

Vi favoriserer selskaper med sterk prissettingskraft og søker langsiktige investeringsmuligheter i sektorer som er best posisjonert til å dra nytte av strukturelle endringer:

- Teknologi og grønn innovasjon

- Oppgradering av forbruk

- Bransjekonsolidering.

Asia og EM – Vekst i innenlandsk etterspørsel

Vi tror vekstbanen inn i 2023 vil avhenge av politikken til individuelle regjeringer om Covid-kontroll, gjenåpning av markeder og reaksjoner på inflasjon.

Kinas nedgang, økende inflasjonspress og forstyrrelser i forsyningskjeden vil sannsynligvis føre til volatilitet på kort sikt i Asia. Likevel er det mer sannsynlig at disse faktorene vil svekke enn avspore de strukturelt positive kreftene i mange vekstmarkedsøkonomier.

Nøkkeldriveren for Asias bedring etter Covid – ekstern etterspørsel – mister fart. Midt i svakere global vekst er det avgjørende å fokusere mer på innenlandske etterspørselsmuligheter.

Innenfor Asia har Asean-markedene (hovedsakelig Singapore og Thailand) ledet regionens økonomiske gjenåpning i år takket være deres høyere Covid-vaksinasjonsrater. Mobiliteten innenlands har begynt å normalisere seg i Indonesia og Filippinene. Sør-Korea og Japan annonserte nylig ytterligere grenseåpninger.

På baksiden av den gjenåpnede medvinden er reell import sterkest i India og ASEAN. Dessuten lover sunnere balanser og økende bedriftstillit i India godt for næringsinvesteringer.

Indonesia og Filippinene er mer innenlandsk etterspørselsorientert av natur og nyter godt av en økning i forbruket. Strukturelle reformer på Filippinene bør støtte private investeringer, og gi en ytterligere driver for styrke innen innenlandsk etterspørsel.

Vi tror endringene i forbrukeratferd etter Covid vil vise seg å være strukturelle på lang sikt, noe som vil føre til en sterkere vektlegging av å øke innenlandsk forbruk og investeringer i noen store asiatiske økonomier. Eksempler inkluderer Kinas fokus på forbruk og kvalitetsvekst, og Indias langsiktige strategiske politiske skifte mot å løfte innenlandsk etterspørsel og produksjonskapasitet.

Attraktiv verdivurdering i Asia og EM

Asiatiske og EM-aksjer har nå priset inn mye av de svakere globale forholdene. Nåværende estimater for resultat per aksje for 2023 er høyere enn for 2022. Beskjeden verdivurderinger, lett investorposisjonering og gode fundamentale forhold er buffere mot volatilitet på kort sikt.

Vår langsiktige strategi for Asean post-Covid fokuserer på fire hovedtemaer:

- Vekst i utenlandske direkteinvesteringer

- Urbanisering

- Forbrukeroppgraderinger

- E-handel og digitalisering.

Vårt Asia & Global Emerging Markets-team er selektivt og fokusert på strukturelle trender, sterke forretningsmodeller og høykvalitetsselskaper med lav gjeld som kan generere bærekraftig avkastning med solide eller forbedrende miljømessige, sosiale og styringsprofiler.

Vi forventer å se mer forskjeller i aksjeutviklingen ettersom markedsfokuset gradvis vender tilbake til fundamentale forhold og bærekraftig vekst.

Zhikai Chen er sjef for aksjer i asiatiske og globale vekstmarkeder, og David Choa er sjef for aksjer i Greater China i BNP Paribas Asset Management.