Med Zoe Zhang og Richard Knight, Execution Quant Group, CLSA

Hos den institusjonelle megleravdelingen til CLSA er handel med Kina et sentralt fokus for oss på tvers av handelsbord. Vårt team av kvanter leter alltid etter måter å forbedre ytelsen på; en måte vi kan oppnå dette på er ved å optimalisere gjennomføringen under “avslutningsfasen”, en distinkt periode i kinesiske markeder som begynner i gjennomsnitt 40 minutter før den avsluttende ringeklokken.

Algoritmiske suiter må dynamisk oppdage begynnelsen av avslutningsfasen og justere handelsmønstre for å optimalisere utførelsesresultatene i denne kritiske perioden. Hos CLSA gjør vi akkurat dette. Når vi har oppdaget et mønster til avslutningsfasen, vil vi sannsynligvis undersøke videre, og i løpet av denne fasen vil mange aksjespesifikke handelsfaktorer som brukes av CLSAs ADAPTIVE handelsalgoritmer endre seg markant.

AVSLUTNINGSFASE IDENTIFIKASJON

I kinesiske aksjemarkeder tvinger tynne auksjonsvolumer på både Shanghai- og Shenzhen-børser til at tradere som sikter mot nærme, begynner å utføre ordren sin tidlig. Dette skaper en observerbar mikrostrukturendring og starter den distinkte avslutningsfasen.

Vi har studert et stort antall mikrostrukturmålinger, og forsøkt å identifisere funksjoner som viser en merkbar og repeterbar endring i oppkjøringen til den avsluttende auksjonen.

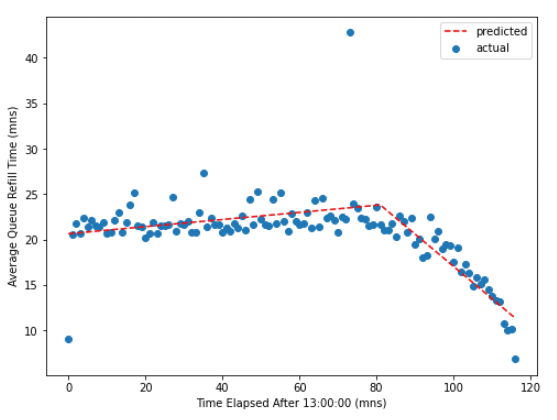

En slik beregning er påfyllingstid for ordrebok, eller gjennomsnittlig tid det tar før tilbudsstørrelsen er oppbrukt. Den gjennomsnittlige utvekslingsprofilen for denne funksjonen er vist i figuren nedenfor.

Ved å bruke multivariat adaptiv regresjonsspline (MARS) modelleringsteknikk, kan vi identifisere punktet der denne mikrostrukturendringen skjer – i gjennomsnitt omtrent 40 minutter før børsslutt.

Det er en rekke Kina-spesifikke mikrostrukturbegrensninger som får oss til å tro at denne funksjonen er en god proxy for atferdsendringer knyttet til lukket handel. Disse inkluderer regulatoriske restriksjoner på forholdet mellom plassering og kansellering; oddetall fyller; og sammenslåtte markedsdata.

Når vi beregner det totale volumet som handles innenfor avslutningsfasen, finner vi at dette bringer fastlandsmarkedene mye mer på linje med andre utviklede markeder på rundt 20 % av heldagsvolum (sammenlignet med <1 % i den faktiske avsluttende auksjonen).

Det er viktig å merke seg at mens sluttfaseeffekter kan forventes å oppstå på omtrent samme tid hver handelsdag, vil den nøyaktige timingen variere basert på antall deltakere som retter seg mot lukkingen, samt likviditeten til aksjen.

IMPLIKASJONER FOR HANDELSSTRATEGIER

Vår analyse indikerer at mikrostrukturkarakteristikkene i sluttfasen er markant annerledes enn de som ble observert tidligere på handelsdagen.

En bemerkelsesverdig forskjell kommer fra evaluering av markedseffektkoeffisientene som er betydelig lavere enn i pre-close-fasen.

Noen implikasjoner for algoritmiske handelsstrategier er som følger:

Å stole på daglige gjennomsnitt for å vurdere mikrostrukturkarakteristikker er utilstrekkelig. Algoritmiske suiter må kunne oppdage og tilpasse seg intradagshandelsfaser.

Den reduserte markedspåvirkningen i avslutningsfasen bør tas i betraktning ved beregning av optimale tidsplaner rettet mot Close, VWAP eller IS benchmarks.

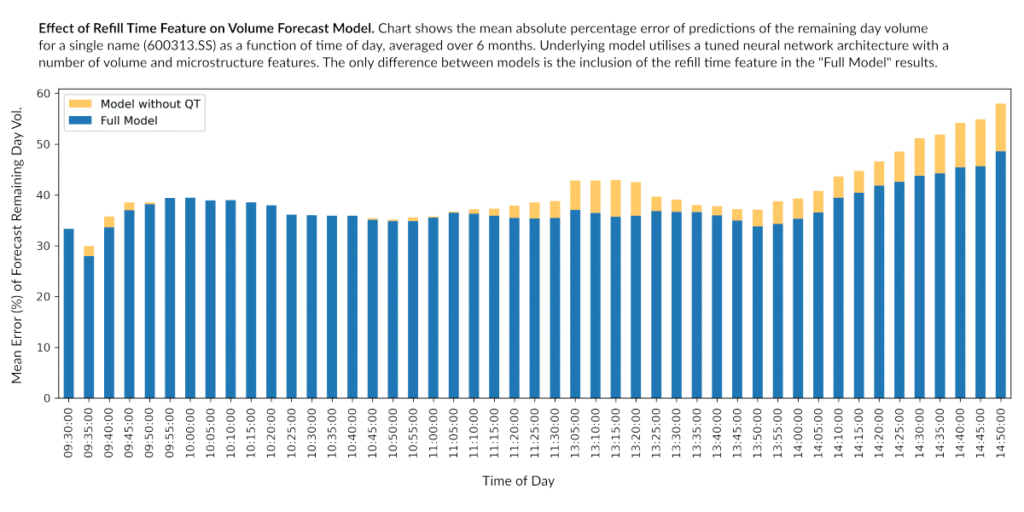

Sanntidsavvik i nøkkelmikrostrukturberegninger kan være en viktig indikasjon på hvor mye handel som er rettet mot slutten. Som sådan kan de gi unike og differensierte funksjoner for å forbedre ytelsen til volum- og alfaprediksjonsmodeller (se eksempel på volumprognosemodell nedenfor).

Innenfor avslutningsfasen kan strategier prise bestillinger mer passivt, og maksimere spredningsfangst med lavere sjanse for uønsket utvalg.

SAMMENDRAG

Fra nøye observasjon av mikrostrukturhandelsmålinger, er det mulig å identifisere endringer i deltakeratferd som vi tror er relatert til handler som retter seg mot slutten. Disse endringene definerer en avslutningsfase som bringer prosentandelen av volum målrettet mot slutten mye mer på linje med andre utviklede markeder. Flere sentrale mikrostrukturtrekk viser en merkbar endring i løpet av denne perioden; vi mener det er nøkkelen for utførelsesstrategier å reagere på disse endringene i sanntid for å sikre optimal utførelse.

Hos CLSA erkjenner vi at mønsteret i handel med Kina er i utvikling, og markedsaktørene må tilpasse seg. Vi har integrert denne oppdagelsen ikke bare i vår CLOSE Algo for å markant forbedre ytelsen i forhold til referanseindeksen, men også i hele vår ADAPTIVE suite for å gi en bredere handelsfordel.

ANSVARSFRASKRIVELSE: Denne publikasjonen er underlagt og inkorporerer vilkårene og betingelsene for bruk og ansvarsfraskrivelser angitt på www.clsa.com/disclaimer.html

NYHETSBREV MELD DEG PÅ

Og motta eksklusive artikler om verdipapirmarkeder